住宅等の取得に利用可能な税制特例について

カテゴリ:不動産お役立ち情報 / 投稿日付:2024/07/26 10:00

カテゴリ:不動産お役立ち情報 / 投稿日付:2024/07/26 10:00

住宅等の取得に利用可能な税制特例

住宅用家屋の所有権保存登記などに関する特別措置

概要

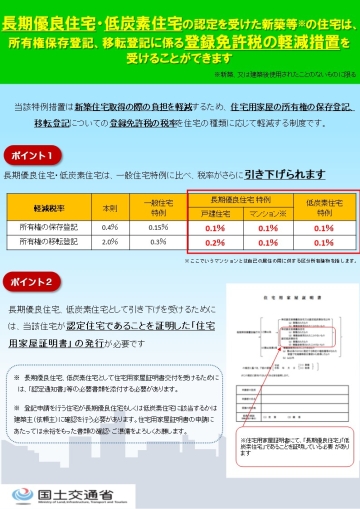

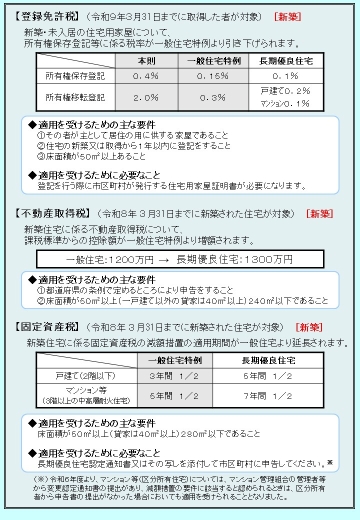

住宅取得の際の負担を軽減するとともに、良質な住宅ストックを形成し、その流通の促進を図るため、住宅用家屋の所有権の保存登記及び移転登記並びに住宅取得資金の貸付け等に係る抵当権の設定登記についての登録免許税の税率を軽減する制度。(適用期限:令和9年3月31日)

・ 所有権の保存登記:本則0.4%→特例0.15%

・ 所有権の移転登記:本則2.0%→特例0.3%

・ 抵当権の設定登記:本則0.4%→特例0.1%

不動産取得税に係る特例措置

概要

〇 税率の特例措置

住宅取得の負担軽減による住宅取得・流通の促進を図るため、住宅を取得した場合の不動産取得税の税率を3%に

軽減(本則:4%)。(適用期限:令和9年3月31日)

〇 課税標準の特例措置

住宅の流通コストの軽減を通じて、良質な住宅の建設及び流通を促進するため、

住宅を新築した場合、課税標準から1,200万円を控除。

中古住宅を取得した場合、課税標準から新築時における控除額と同額を控除。

新築住宅に係る固定資産税額の減額措置

概要

住宅取得の負担軽減による住宅取得・流通の促進を図るため、住宅を取得した場合の不動産取得税の税率を3%に

軽減(本則:4%)。(適用期限:令和9年3月31日)

〇 課税標準の特例措置

住宅の流通コストの軽減を通じて、良質な住宅の建設及び流通を促進するため、

住宅を新築した場合、課税標準から1,200万円を控除。

中古住宅を取得した場合、課税標準から新築時における控除額と同額を控除。

新築住宅に係る固定資産税額の減額措置

概要

良質な住宅の建設を促進し、居住水準の向上及び良質な住宅ストックの形成を図るため、新築住宅にかかる固定資産税を3年間(マンション等の場合は5年間)、2分の1に減額。(適用期限:令和8年3月31日)

※なお、4年目(マンション等の場合は6年目)から固定資産税の額が”元に戻る”ことになります。固定資産税が”増税”されるわけではありません。

新築の認定長期優良住宅や新築の認定低炭素住宅ついては、それぞれ特例措置があります。

認定長期優良住宅・認定低炭素住宅の登録免許税の軽減措置

認定長期優良住宅の登録免許税・不動産取得税・固定資産税の軽減措置

低炭素住宅と長期優良住宅の優遇制度(新築住宅の場合)

| 制度内容 | 一般の省エネ住宅 | 低炭素住宅 | 長期優良住宅 | |

|---|---|---|---|---|

| 住宅ローン控除の対象となる 年末ローン残高※1 | 子育て世帯・40歳未満の夫婦世帯※2 | 4000万円 | 5000万円 | |

| その他の世帯 | 3000万円 | 4500万円 | ||

| 所有権移転登記 (住宅家屋)※3 | 税率0.3% | 税率0.1% | 一戸建て住宅 : 税率 0.2% マンション: 税率0.1% | |

| 不動産取得税の軽減 (建物の課税標準からの控除額※4 | 1200万円 | 1300万円 | ||

| 固定資産税の軽減 (建物の税額を1/2に減額する期間)※4 | 一戸建て住宅:3年 マンション:5年 | 一戸建て住宅:5年 マンション:7年 | ||

※1 2024年12月31日の入居まで

※2 子育て世帯の子は19歳未満、夫婦世帯はどちらかが40歳未満であれば対象となる

※3 2027年3月31日まで

※4 2026年3月31日まで

伊勢原市・湘南エリアの不動産の事ならライブバージョンへ